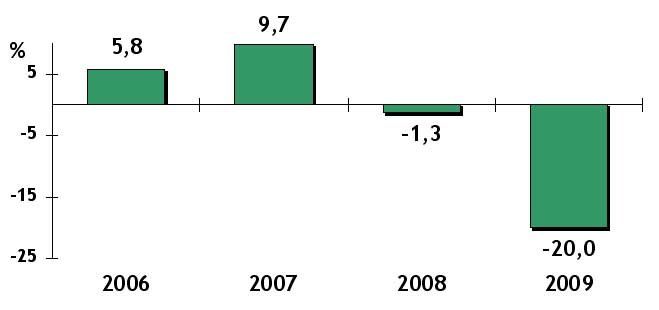

2.3. Производство и потребление мягких кровельных и гидроизоляционных материалов в России в 2009 г.

Табл. 2. Производство и видимое потребление мягких кровельных и

гидроизоляционных материалов (без учета подкровельных

пленок) в 2006-2009 гг. (млн.кв .м

;

источники: Росстат,

НТЦ «Гидрол-Кровля», ООО "Управляющая компания "ПЕНОПЛЭКС

Холдинг" )

| |

2005 |

2006 |

2007 |

2008 |

2009 |

| производство |

494,5 |

523,3 |

574,3 |

567,1 |

453,5 |

| экспорт |

57,1 |

65,2 |

73,2 |

69,0 |

58,6 |

| импорт |

11,1 |

8,6 |

12,0 |

11,3 |

4,9 |

| видимое потребление |

448 |

461 |

504 |

503 |

400 |

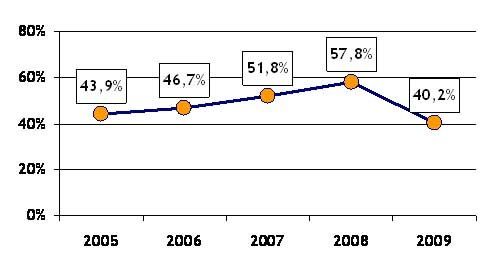

| в т.ч. рулонных полимерных

материалов |

6,0 |

7,3 |

10,7 |

10,5 |

6,2 |

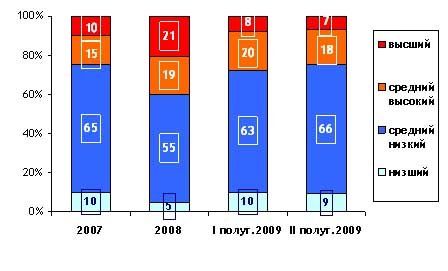

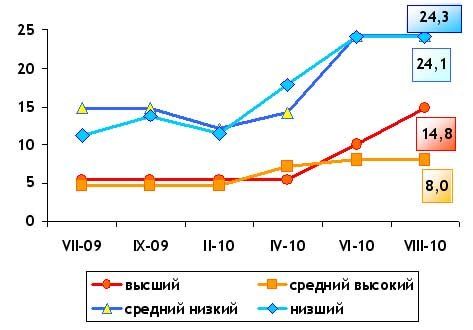

- в 2,5 раза (по сравнению с 2008 г.) в первом полугодии и в 3 раза – во втором снизилась доля материалов высшего ценового диапазона – битумно-полимерных, в том числе на основе полиэстра (материалы класса Техноэласт-Изопласт-АйСиТекс-Профи), поскольку значительная доля таких материалов используется при строительстве элитного жилья и коммерческой недвижимости;

- практически не изменилась доля материалов «высокого среднего» ценового диапазона – т.н. «псевдомембран», на основе стеклотканей и полиэстра (материалы класса Унифлекса-Филизола-АйСиТекс-Стандарт), хотя во втором полугодии 2009 г. доля таких материалов все же снизалась по сравнению с 1-м полугодием на 10%;

- имело место значительное «перетекание» потребительского спроса в «низкий средний» (битумные слабомодифицированные или немодифицированные материалы на стеклоосновах, типа

Гидростеклоизол-Линокром) и, особенно, в низший (немодифицированные материалы на стеклоосновах, типа Стеклоизол-Бикрост) ценовые сегменты. При этом доля материалов, относящихся к последнему (низшему) сегменту в начале года увеличилась

вдвое, а суммарная доля материалов низшего и среднего низкого диапазонов во 2-м полугодии составила 75% всех произведенных материалов (против 60% в 2008 г.).

2.4. Цены на мягкие кровельные материалы в 2009 г.

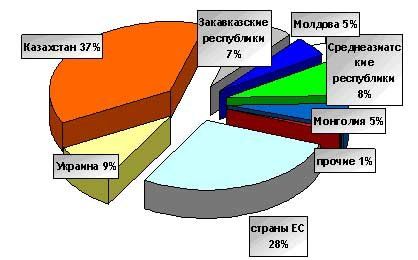

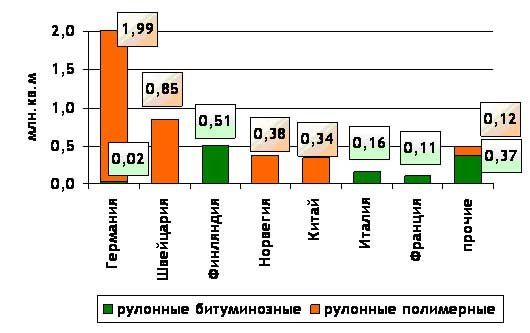

2.5. Экспорт и импорт мягких кровельных и гидроизоляционных материалов

Таблица 3. Объемы экспорта и импорта МКМ ( в млн.кв .м

) в 2009 г. (без учета подкровельных

пленок;

источник – ФТС России

)

| |

Всего |

в т.ч. |

|

| битуминозные материалы |

рулонные полимерные |

||

| экспорт |

58,7 |

58,6 |

0,1 |

| импорт |

4,9 |

1,2 |

3,7 |